Gestão financeira pessoal para PTS: como organizar as finanças

A gestão financeira pessoal é um desafio importante que interessa a muita gente, mas para pessoas que fazem Trabalho Sexual (PTS) é ainda mais essencial. Rendimentos irregulares, sazonalidade, períodos de maior procura e fases mais fracas tornam essencial ter um sistema financeiro sólido, flexível e adaptado à realidade de quem faz Trabalho Sexual.

Por isso, vamos ajudar-te a organizar finanças pessoais para aprenderes como poupar dinheiro, como criar um orçamento realista e como construir um futuro mais seguro, mesmo quando o rendimento varia de mês para mês.

A base da gestão financeira pessoal: conheceres o teu dinheiro

Antes de pensar em poupança, investimentos ou planeamento, é fundamental saber exatamente quanto entra e quanto sai.

Para trabalhadorxs do sexo, isto é ainda mais importante porque:

- Os rendimentos podem variar diariamente;

- Há meses muito fortes e meses muito fracos;

- Alguns pagamentos são imediatos, outros não;

- Podem aparecer despesas profissionais de forma inesperada.

Como começar a organizar as finanças pessoais?

A grande questão é: como começar a fazer a gestão de finanças pessoais? Segue estes passos:

- Regista todos os teus rendimentos — inclui cada pagamento, gorjeta, transferência ou valor recebido; não subestimes pequenos valores: eles fazem diferença no final do mês;

- Regista todas as despesas — divide entre despesas fixas (renda, transportes, telemóvel, alimentação) e despesas variáveis (roupa, estética, deslocações, marketing, maquilhagem, etc.).

- Usa ferramentas simples — como uma folha de Excel ou uma app para organizar finanças para te organizares.

Cria duas categorias de rendimento:

* Rendimento base — aquilo que consegues garantir com clientes regulares ou plataformas estáveis;

* Rendimento variável — tudo o que depende de procura, eventos, turismo, sazonalidade.

=> Isto permite prever melhor o mínimo com que podes contar todos os meses.

Orçamento flexível: o método 50/30/20 adaptado a trabalhadorxs do sexo

O método 50/30/20 é um dos mais populares na gestão financeira pessoal porque é simples e eficaz. Contudo, para quem tem rendimentos irregulares, precisa de alguns ajustes.

Mas o que é isto do método 50/30/20? Tradicionalmente, este método passa por destinar diferentes percentagens do rendimento para objetivos muito específicos da seguinte forma:

-

- 50% dos rendimentos para necessidades;

- 30% dos rendimentos para gastos relacionados com o estilo de vida;

- 20% dos rendimentos para poupança / amortização de dívidas.

-

Versão adaptada para quem tem rendimentos irregulares

No caso do Trabalho Sexual, é preciso adaptar o método 50/30/20 a uma realidade que envolve, quase sempre, rendimentos irregulares. Assim, age desta forma:

- Calcula a média dos teus rendimentos dos últimos 3 a 6 meses e define esse valor como rendimento base;

- Aplica o método 50/30/20 apenas a esse rendimento base que apuraste.

Todo o rendimento acima do valor base apurado deve ser distribuído entre:

-

- Fundo de Emergência;

- Impostos;

- Poupança para meses fracos;

- Objetivos pessoais.

-

📌 Exemplo prático:

Se a tua média mensal de rendimento é de 1 200 euros, destina:

-

- 600 euros para necessidades;

- 360 euros para estilo de vida;

- 240 euros para poupança.

-

Se num mês ganhares 1 800 euros, ficarás com 600 euros extra que deves dividir da seguinte forma:

-

- 200 euros para impostos;

- 200 euros para Fundo de Emergência;

- 200 euros para poupança para meses fracos.

-

Impostos: gestão financeira pessoal para evitar surpresas desagradáveis

A gestão financeira pessoal é essencial para conseguir lidar com o pagamento de impostos sem sobressaltos e sem surpresas desagradáveis. Afinal, esta é uma das maiores dores de cabeça para quem trabalha por conta própria.

Segue estas boas práticas para manteres tudo organizado:

-

- Reserva 15% a 25% de cada pagamento para impostos;

- Mantém um registo simples de datas, valores e tipo de serviço;

- Cria uma conta bancária separada só para impostos;

- Guarda recibos de despesas relacionadas com o trabalho (podem ser dedutíveis);

- Considera abrir atividade como trabalhador independente, se fizer sentido para ti.

-

Fundo de Emergência: a tua rede de segurança

Para quem faz Trabalho Sexual, é fundamental criar um Fundo de Emergência com um valor guardado para suportar, pelo menos, entre 3 a 6 meses de despesas essenciais.

Como começar a poupar mais, mesmo com pouco:

-

- Define um valor mínimo semanal (por exemplo: 10 euros, 20 euros, 50 euros);

- Automatiza transferências sempre que possível;

- Usa os meses bons para reforçar o Fundo de Emergência.

-

Como poupar dinheiro no dia a dia: dicas simples e realistas

Saber como poupar dinheiro não tem de ser complicado, embora possa ser difícil começar. Na verdade, muitas vezes, é sobretudo uma questão de mindset, ou seja, de disponibilidade mental para o fazer.

Na prática, pequenos hábitos fazem uma enorme diferença e podem ser o primeiro passo para começares a poupar mais.

Formas de poupar dinheiro:

-

- Faz lista de compras e evita compras impulsivas;

- Compara preços antes de comprar;

- Negocia contratos de telecomunicações;

- Evita pagar juros: paga faturas dentro do prazo;

- Define um limite semanal para pequenos gastos;

- Usa envelopes físicos ou digitais para controlar categorias.

-

Como poupar dinheiro mensalmente?

Podes também seguir algumas dicas práticas para saberes como poupar dinheiro todos os meses. Eis algumas ideias:

-

- Revê subscrições (streaming, apps, ginásio);

- Planeia refeições para evitar gastar em take-away;

- Usa cartões de pontos e de descontos;

- Se possível, paga seguros anualmente (ficam mais baratos);

- Define metas mensais de poupança (mesmo que sejam pequenas).

-

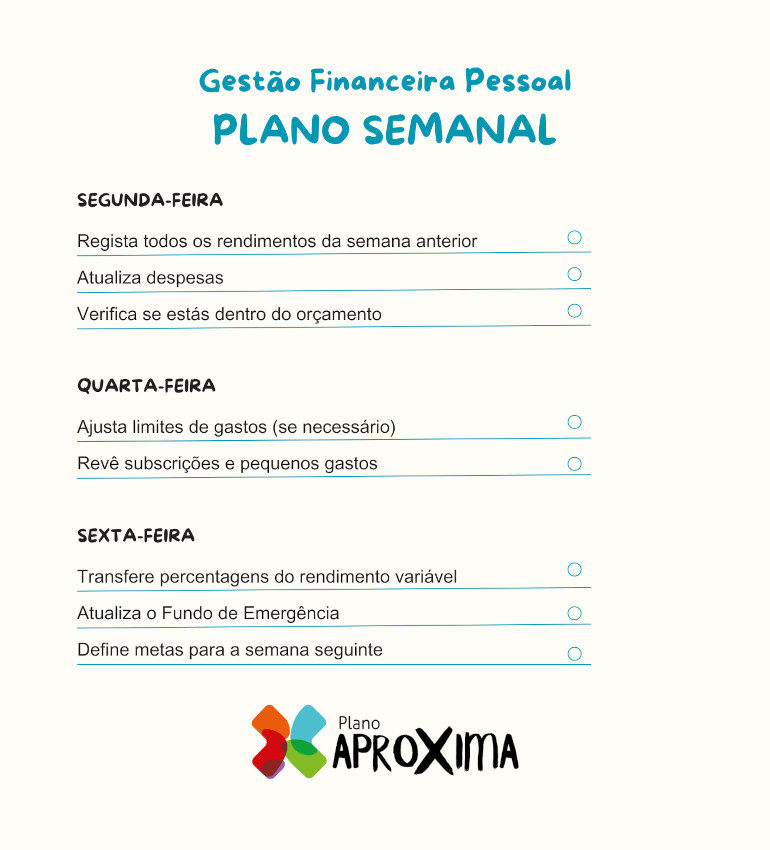

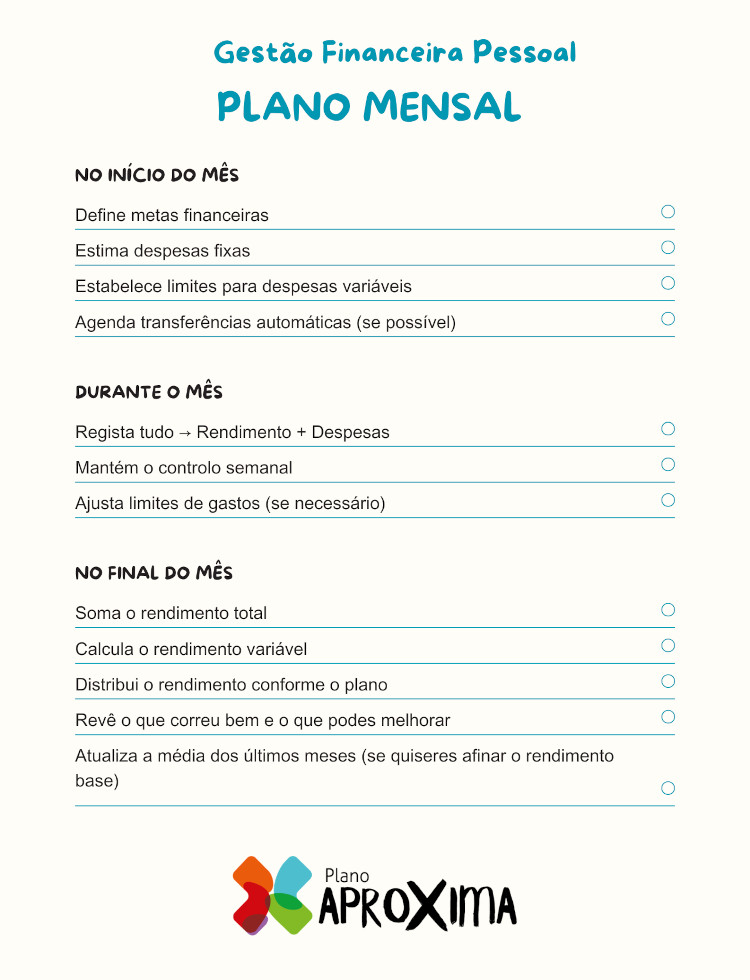

Plano de gestão financeira pessoal mensal

Aproveita, agora, estas sugestões para definires um plano mensal para organizar finanças pessoais de modo a conseguires poupar mais ainda.

Estas ideias vão ajudar-te, independentemente do valor que ganhes em cada mês. A lógica é simples: tudo se adapta ao rendimento base e ao rendimento variável, garantindo estabilidade e segurança.

Então, segue estes passos...

1.º — Define o teu rendimento base

Segue aquilo que já te indicámos antes para o efeito e calcula o teu rendimento base — se nos últimos 6 meses ganhaste: 1 200 euros / 1 500 euros / 900 euros / 1 300 euros / 1 100 euros e 1 600 euros, soma tudo e divide por 6.

Dá um total de 1 266,66 euros. Assim, arredondando, terias um rendimento base de 1 250 euros para ser mais fácil de gerir.

2.º — Distribui o rendimento base com o método 50/30/20 adaptado

Por exemplo:

-

- 50% para necessidades → 625 euros;

- 30% para estilo de vida / trabalho → 375 euros;

- 20% para poupança / dívidas → 250 euros.

-

3.º — Distribui o rendimento variável (o que ganhas acima do base)

Esta é a parte mágica do plano! O rendimento variável deve ser distribuído de forma estratégica e estas são as percentagens recomendadas:

-

- 30% para pagar impostos;

- 30% para o Fundo de Emergência;

- 20% para poupar para meses mais fracos;

- 10% para investimentos / objetivos pessoais;

- 10% para manutenção profissional (roupa, estética, maquilhagem, marketing, deslocações).

-

📌 Exemplo prático:

Se num mês ganhas 1 800 euros e o teu rendimento base é 1 250 euros, tens 550 euros de rendimento variável. Podes, então, distribuí-lo da seguinte forma:

-

- 165 euros para impostos;

- 165 euros para o Fundo de Emergência;

- 110 euros de poupança para meses fracos;

- 55 euros para objetivos pessoais;

- 55 euros para manutenção profissional.

-

Como definir prioridades financeiras mensais

Todos os meses, segue esta ordem:

- Necessidades básicas — renda, alimentação, transportes, saúde, telemóvel, internet;

- Impostos — transfere imediatamente a percentagem definida para a conta de impostos;

- Fundo de Emergência — mesmo que seja pouco, coloca sempre algum;

- Poupança para meses fracos — isto evita o stress quando o rendimento baixa;

- Manutenção profissional;

- Objetivos pessoais — viagens, formação, mudança de carreira, poupança para casa, etc.

Gestão financeira pessoal para meses bons

Quando o rendimento é alto:

-

- Reforça o Fundo de Emergência;

- Paga dívidas antecipadamente;

- Aumenta a poupança para meses fracos;

- Investe em formação ou marketing;

- Evita compras impulsivas.

-

Estratégia para meses fracos

Quando o rendimento baixa:

-

- Usa a poupança para meses fracos;

- Reduz despesas variáveis;

- Mantém apenas o essencial;

- Evita dívidas;

- Não mexas no Fundo de Emergência (a não ser que seja mesmo necessário).

-

Um plano de emergência financeira

Se tiveres um mês muito fraco:

-

- Reduz despesas não essenciais;

- Usa a poupança para meses fracos;

- Se necessário, usa parte do Fundo de Emergência (mas reforça o fundo assim que possível);

- Revê o orçamento para evitar repetições.

-

Formas de poupar dinheiro a longo prazo

Mesmo com rendimentos irregulares, é totalmente possível planear o futuro, definindo formas de como poupar dinheiro com objetivos de longo prazo.

É importante que traces, pelo menos, três objetivos anuais:

🎯 Curto prazo (1–3 meses)

-

- Exemplo: criar Fundo de Emergência de 300 euros.

-

🎯 Médio prazo (6–12 meses)

-

- Exemplo: pagar uma dívida; juntar 1500 euros.

-

🎯 Longo prazo (1–5 anos)

-

- Exemplo: mudança de carreira; comprar casa; criar poupança para reforma.

-

Faz investimentos (com cautela)

Entre as formas de poupar dinheiro está também o investimento cuidadoso em produtos como Certificados de Aforro, PPR (Plano Poupança Reforma) e Fundos de Investimento, entre outros.

Mas procura sempre informar-te das escolhas que melhor se enquadram no teu perfil de rendimentos e nos teus objetivos. E investe com cautela!

Ferramentas úteis para gestão financeira pessoal

A tecnologia pode ser a tua melhor aliada na gestão financeira pessoal. Eis alguns recursos que podes usar:

📌 Excel

O Excel é um programa da Microsoft usado para criar tabelas, listas, cálculos e gráficos. É ideal para quem gosta de controlo total sobre as suas contas, mas pode ser complexo de usar.

É como uma folha de cálculo digital onde cada célula pode conter números, textos ou fórmulas que fazem contas por ti, permitindo criar:

-

- Categorias de despesas;

- Gráficos de evolução;

- Metas de poupança;

- Separação entre rendimentos base e variável.

-

📌 Notion

O Notion é uma plataforma digital que funciona como bloco de notas, agenda, base de dados, gestor de tarefas, calendário e espaço de organização pessoal e profissional.

Funciona tudo num só lugar e é perfeito para quem quer algo visual e personalizável.

Basicamente, é um caderno inteligente, onde podes criar páginas, tabelas, listas e sistemas completos para organizar qualquer área da tua vida.

E o melhor é que inclui modelos gratuitos para orçamento mensal, controlo de rendimentos e planeamento financeiro anual, entre outras opções.

📌 Apps para organizar finanças

Existem várias apps para organizar finanças pessoais, tais como:

-

- Boonzi — é uma app portuguesa muito completa, mas funciona por licença paga (podes começar por experimentá-la com um teste gratuito);

- Toshl Finance — é excelente para categorizar despesas e tem uma versão gratuita;

- Money Wise — é gratuita, funciona offline e sem subscrições;

- Mint — totalmente gratuita e muito completa, mas está mais orientada para a realidade norte-americana;

- Expensify — tem uma versão gratuita e é ótima para guardar recibos digitalmente.

-

Gestão financeira pessoal é um pilar essencial para PTS

A instabilidade financeira pode gerar ansiedade, stress e sensação de falta de controlo, sentimentos que já afetam muitas PTS devido à natureza da atividade.

Deste modo, criar um sistema financeiro sólido ajuda a:

-

- Reduzir o stress;

- Aumentar a sensação de segurança;

- Melhorar a autoestima;

- Permitir decisões mais conscientes;

- Planear um futuro mais tranquilo.

-

Deste modo, é importante alimentar a motivação para poupar mais todos os meses. Relembra-te dos teus objetivos e acompanha a evolução das tuas poupanças, celebrando as pequenas vitórias alcançadas.

Usa apps para organizar finanças que tornam tudo mais fácil e mantêm as coisas simples.

A gestão financeira pessoal no Trabalho Sexual exige flexibilidade, organização e consciência financeira. Mas com as ferramentas certas, um orçamento adaptado e hábitos consistentes, vais conseguir!